728x90

728x90

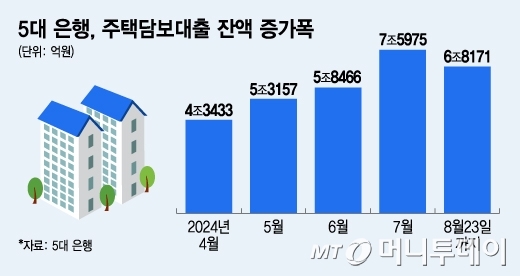

은행권, 대출금리 인상에도 가계대출 급증세 지속... 만기 축소 및 한도 감축으로 대응

대출금리 인상에도 불구하고 가계대출 증가세가 꺾이지 않자, 은행권은 대출 만기를 줄이고 한도를 낮추는 등의 방식으로 대출 증가세 억제에 나서고 있습니다.

주요 은행별 정책

- KB국민은행:

- 신용대출 만기 축소: 5년 만기 신용대출 상품을 3년 만기로 변경하여 대출 만기를 단축했습니다.

- 마이너스통장 한도 축소: 마이너스통장 한도를 최대 5000만원까지 축소했습니다.

- 신한은행:

- 전문직 대출 한도 축소: 의사, 변호사 등 전문직 대상 신용대출 한도를 기존 5억원에서 3억원으로 낮췄습니다.

- 주택담보대출 심사 강화: 주택담보대출 심사 기준을 강화하여 대출 문턱을 높였습니다.

- 하나은행:

- 신용대출 한도 축소: 신용대출 한도를 연 소득의 1.5배 이내로 제한했습니다.

- 주택담보대출 심사 강화: 주택담보대출 심사 시 차주의 상환 능력을 더욱 엄격하게 평가하고 있습니다.

- 우리은행:

- 신용대출 우대금리 축소: 신용대출 우대금리를 축소하여 실질적인 대출 금리를 인상했습니다.

- 주택담보대출 중도상환수수료 면제 혜택 축소: 주택담보대출 중도상환수수료 면제 혜택을 축소하여 대출 상환을 유도하고 있습니다.

- NH농협은행:

- 신용대출 한도 축소: 신용대출 한도를 연 소득의 1.3배 이내로 제한했습니다.

- 주택담보대출 심사 강화: 주택담보대출 심사 시 차주의 소득 안정성 및 자산 현황 등을 더욱 면밀하게 검토하고 있습니다.

은행권의 추가적인 대응 방안

- 대출 심사 강화: 차주의 상환 능력 심사를 더욱 강화하고, 고위험 대출에 대한 관리를 강화할 것으로 예상됩니다.

- 대출 상품 조정: 변동금리 대출 비중을 줄이고, 고정금리 대출 비중을 늘리는 등 대출 상품 구조를 조정할 수 있습니다.

금융당국과의 협력: 금융당국의 가계부채 관리 정책에 적극적으로 협조하고, 필요시 추가적인 대출 규제 조치를 시행할 수 있습니다.

728x90

은행권 대출 규제 강화에 따른 시장 변동 및 파장, 그리고 대안 모색

1. 부동산 시장

- 수도권 부동산 시장 냉각: 대출 한도 축소는 주택 구매력을 감소시켜 수도권 부동산 시장 냉각을 초래할 가능성이 높습니다. 특히, 투자 수요가 높았던 지역이나 대출 의존도가 높은 지역을 중심으로 거래량 감소 및 가격 하락이 예상됩니다.

- 비수도권 풍선효과 가능성: 수도권 규제 강화는 상대적으로 규제가 덜한 비수도권 지역으로 투자 수요를 이동시킬 수 있습니다. 이는 비수도권 집값 상승을 부추기는 '풍선효과'를 유발할 수 있습니다.

- 전세 시장 불안정: 매매 시장 위축은 전세 시장에도 영향을 미칩니다. 매매 수요가 전세 수요로 전환되면서 전세 가격 상승 압력이 커지고, 전세난이 심화될 수 있습니다.

- 실수요자 피해 우려: 대출 규제 강화는 자금 여력이 부족한 실수요자들의 내 집 마련을 더욱 어렵게 만들 수 있습니다. 특히, 청년층이나 신혼부부 등 사회 초년생들의 주거 불안정이 심화될 수 있습니다.

2. 금융 시장

- 가계부채 증가세 둔화: 대출 규제 강화는 가계부채 증가 속도를 조절하는 데 기여할 수 있습니다. 하지만, 규제 회피를 위한 '풍선효과'로 다른 대출 상품이나 비은행권 대출이 증가할 가능성도 있습니다.

- 은행 수익성 악화: 대출 규제 강화는 은행의 대출 자산 감소로 이어져 수익성 악화를 초래할 수 있습니다. 이는 은행의 건전성을 악화시키고, 금융 시스템 리스크를 높일 수 있습니다.

- 대출 금리 상승 가능성: 은행들이 대출 규제 강화로 인한 수익 감소를 만회하기 위해 대출 금리를 인상할 가능성도 있습니다. 이는 대출자들의 이자 부담을 증가시키고, 가계 경제에 부담을 줄 수 있습니다.

3. 경제 전반

- 소비 심리 위축: 대출 규제 강화는 가계의 가처분소득을 감소시켜 소비 심리를 위축시킬 수 있습니다. 이는 내수 경기 침체로 이어져 경제 성장을 저해할 수 있습니다.

- 건설 경기 둔화: 부동산 시장 침체는 건설 투자 감소로 이어져 건설 경기를 둔화시킬 수 있습니다. 이는 일자리 감소와 경제 성장률 하락으로 이어질 수 있습니다.

- 양극화 심화: 대출 규제 강화는 자산 격차를 더욱 심화시킬 수 있습니다. 자금 여력이 있는 사람들은 여전히 부동산 투자를 통해 자산을 증식할 수 있지만, 그렇지 못한 사람들은 내 집 마련 기회조차 얻기 어려워질 수 있습니다.

대안 모색

대출 규제 강화는 가계부채 증가 속도를 조절하고 부동산 시장 안정을 위한 불가피한 조치일 수 있습니다. 하지만, 규제 강화만으로는 근본적인 문제 해결이 어렵습니다. 따라서, 다음과 같은 대안을 함께 모색해야 합니다.

1. 주택 공급 확대:

- 신규 주택 공급 확대: 수도권 그린벨트 해제, 재건축·재개발 규제 완화, 공공 주택 공급 확대 등을 통해 주택 공급을 늘려야 합니다.

- 다양한 주거 형태 공급: 청년, 신혼부부, 저소득층 등 다양한 계층의 주거 수요를 충족시킬 수 있는 다양한 주거 형태를 공급해야 합니다.

2. 가계부채 관리 강화:

- 차주별 DSR 규제 강화: 소득 수준에 따라 대출 한도를 차등 적용하는 차주별 DSR 규제를 도입하여 상환 능력에 맞는 대출을 유도해야 합니다.

- 대출 심사 강화: 차주의 소득 안정성, 자산 현황, 상환 계획 등을 면밀히 검토하여 대출 심사를 강화해야 합니다.

- 금융 교육 강화: 국민들의 금융 이해도를 높이고, 합리적인 대출 이용을 유도하기 위한 금융 교육을 강화해야 합니다.

3. 부동산 시장 안정화:

- 투기 수요 억제: 다주택자 양도세 중과, 종합부동산세 강화 등 투기 수요를 억제하기 위한 정책을 지속적으로 추진해야 합니다.

- 임대 시장 안정화: 전월세 상한제, 계약갱신청구권 등 임대 시장 안정화 정책을 통해 서민들의 주거 안정을 도모해야 합니다.

- 지역 균형 발전: 수도권 집중 현상을 완화하고, 지역 경제 활성화를 통해 비수도권 지역의 자생력을 강화해야 합니다.

결론

대출 규제 강화는 단기적인 효과는 있을 수 있지만, 근본적인 해결책은 아닙니다. 주택 공급 확대, 가계부채 관리 강화, 부동산 시장 안정화 등 다양한 정책을 종합적으로 추진하여 지속 가능한 부동산 시장을 만들어야 합니다.

728x90

728x90

728x90

'경제' 카테고리의 다른 글

| 시장의 흐름을 읽는 지혜, 선물거래와 선물지수 마스터하기! (9) | 2024.09.02 |

|---|---|

| "전세 대란 끝?" 신유형 장기민간임대주택, 꿈의 집 될까? (2) | 2024.08.29 |

| 전기차 화재, BMS가 막는다! 똑똑한 배터리 관리 시스템의 모든 것 (0) | 2024.08.22 |

| 수도권 주택담보대출 규제 강화, '내 집 마련' 꿈 멀어지나? 실수요자 '한숨' (0) | 2024.08.21 |

| 알렛츠 부도, 이커머스 시장 '줄폐업' 신호탄? 살아남는 기업들의 비결은? (2) | 2024.08.19 |